Guia falsa do Simples Nacional, não pague o DAS falso!

Leonel Monteiro • 23 de julho de 2024

Golpistas estão novamente enviando falsas guias de pagamento que simulam o Documento de Arrecadação do Simples Nacional (DAS). Aqui está um guia sobre como o golpe ocorre e como se proteger:

Como o Golpe Acontece:

- Envio da Correspondência Falsa: Os golpistas enviam guias falsas por correio ou e-mail, aparentando ser do "Simples Nacional".

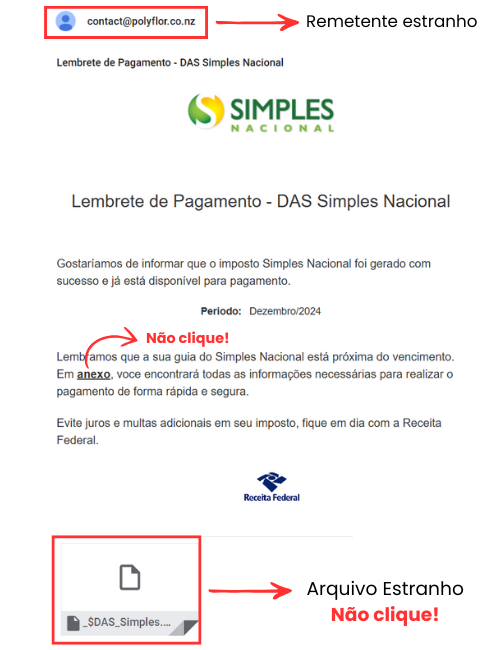

- Remetente Falso: O remetente parece ser de um órgão federal, o que leva a empresa a acreditar que o pagamento é legítimo.

- Forma de Pagamento: A única forma de pagamento sugerida é via PIX.

- Nome Confuso: Ao pagar a guia, o destinatário percebe que o dinheiro vai para a empresa "SIMPLES PAGAMENTO ONLINE LTDA", uma instituição privada, confundindo-se com o regime tributário Simples Nacional.

- Ameaças de Multa: A correspondência falsa usa a logomarca oficial do Simples Nacional e termos técnicos, ameaçando com multas de até 225% para intimidar os destinatários.

Identificando a Guia Falsa:

- Método de Pagamento: Desconfie se a guia só puder ser paga via PIX.

- Remetente e Logomarca: Embora o documento falso tenha a logomarca da Receita Federal e do Simples Nacional, verifique a autenticidade pelo método de pagamento e o remetente.

- Consultas Oficiais: Antes de pagar qualquer guia, verifique se há realmente alguma dívida usando canais oficiais.

Veja o exemplo na imagem abaixo:

Passos para Verificação:

- Não Pague Imediatamente: Se você receber uma guia suspeita, não pague de imediato.

- Consulte Portais Oficiais: Acesse o portal e-CAC ou o Portal do Simples Nacional para verificar se há algum débito em seu nome.

- Emitir Boleto Oficial: Se houver dívidas, use os portais oficiais para emitir o boleto e realizar o pagamento.

- Profissional de Contabilidade: Em caso de dúvida, procure a orientação de um profissional de contabilidade.

Proteja-se Contra o Golpe:

- Atenção ao Método de Pagamento: Desconfie de guias que aceitam apenas PIX.

- Verifique a Autenticidade: Sempre confira os valores e prazos nos sites oficiais dos órgãos públicos.

- Consulte Profissionais: Em caso de dúvida, busque ajuda de um contador para garantir que a guia é legítima.

Importância da Verificação

Os contribuintes devem estar atentos e sempre verificar os pagamentos pendentes e dívidas em aberto nos sites oficiais dos órgãos públicos para evitar cair em golpes.

Consultas Oficiais

- Portal e-CAC: e-CAC

- Portal do Simples Nacional: Portal do Simples Nacional

Em caso de dúvidas, a consulta a um profissional de contabilidade é essencial para garantir a legitimidade das guias de pagamento e evitar prejuízos financeiros.

Use Inteligencia Artificial para deixar a gestão do Simples Nacional rápida, fácil e segura!

Últimas notícias

Terapeuta ocupacional pode aderir ao Simples Nacional e reduzir impostos de 15,5% para 6% com o benefício legal do Fator R.

O modelo Salão Parceiro, criado pela Lei nº 13.352/2016, permite a parceria entre salões e profissionais autônomos, reduzindo impostos e evitando vínculo trabalhista.

Descubra como usar o fator R no Simples Nacional para pagar menos impostos de forma legal e estratégica com planejamento tributário.

Descubra as principais diferenças entre MEI e Simples Nacional e saiba qual regime ideal para começar e expandir seu negócio com segurança.

A nova reforma pode mudar sua empresa do Simples Nacional, impactando preços, tributos e exigindo nova postura no mercado. Prepare-se já!

Reforma Tributária e Simples Nacional: entenda o que muda para micro e pequenas empresas na prestação de serviços com mão de obra terceirizada.

Empresas do Simples Nacional não podem atuar por cessão de mão de obra, exceto as do Anexo IV, como vigilância e limpeza. Portaria é vedada.

O Simples Nacional pode reduzir impostos da sua escola, mas nem sempre é vantajoso. Saiba os prós, contras e como aderir com segurança!

O Simples Nacional unifica impostos, reduz a carga tributária para até 2,8% e facilita a regularização e acesso a crédito para pequenos negócios.

O Simples Nacional pode ser vantajoso para advogados, reduzindo impostos e facilitando a gestão financeira. Saiba se vale a pena para seu escritório!